En el tejido empresarial contemporáneo, la gestión de riesgos ha dejado de ser un ejercicio de cumplimiento meramente formal —orientado a evitar sanciones administrativas— para transformarse en un pilar fundamental de la estrategia y la sostenibilidad corporativa. Dentro de este ecosistema, el Sistema de Administración del Riesgo de Lavado de Activos, Financiación del Terrorismo y Financiación de la Proliferación de Armas de Destrucción Masiva (SARLAFT 2.0) representa la frontera más avanzada del Enfoque Basado en Riesgo (EBR).

Para sectores altamente regulados y expuestos a dinámicas operativas complejas —como la vigilancia, la seguridad privada, el sector financiero o el de comercio exterior—, la Matriz de Riesgos no es un documento estático que se archiva tras una auditoría. Es el sistema nervioso central de la organización.

A continuación, desglosamos un análisis metodológico y práctico para estructurar, cuantificar y automatizar una matriz SARLAFT 2.0 que resista el escrutinio técnico más exigente.

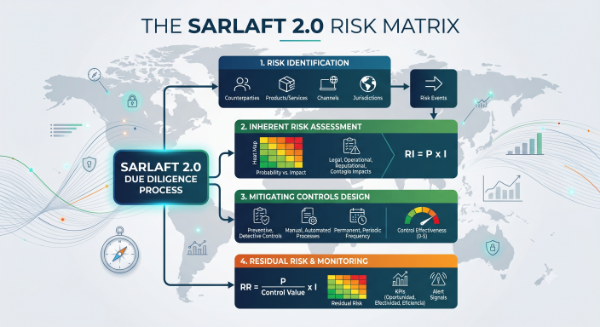

1. La Anatomía de la Matriz: Las Cuatro Etapas del Ciclo de Riesgo

Una matriz metodológicamente sólida debe segmentar el análisis en cuatro bloques secuenciales e interdependientes. Si uno de estos eslabones falla, la capacidad de mitigación del sistema se desploma.

[Identificación del Contexto] ➔ [Valoración Inherente] ➔ [Diseño de Controles] ➔ [Cálculo Residual y Monitoreo]

Fases del Proceso Técnico

- Etapa de Identificación: Consiste en mapear el contexto institucional. Aquí se cruzan los factores de riesgo (Contrapartes, Productos/Servicios, Canales y Jurisdicciones) con las características del evento, respondiendo con precisión científica a cinco preguntas de control: ¿Cómo me puede pasar? (Modo), ¿Cuándo? (Tiempo), ¿Dónde? (Lugar), ¿Por qué? (Causa Raíz) y ¿Quién lo puede hacer? (Fuente).

- Etapa de Valoración Inherente: Medición del riesgo en su estado puro, es decir, antes de contemplar la existencia de cualquier salvaguarda o control.

- Etapa de Construcción de Controles: El diseño, clasificación y ponderación de los mitigantes operativos implementados por la compañía.

- Etapa de Monitoreo: La fase dinámica donde se audita la vigencia de la matriz a través de Indicadores Clave de Rendimiento (KPIs) y el seguimiento de Señales de Alerta.

2. Modelado Cuantitativo: La Matematización del Riesgo

El mayor error en el diseño de matrices SARLAFT es la subjetividad excesiva. El protocolo 2.0 exige un rigor cuantitativo indexado mediante fórmulas que permitan estandarizar los hallazgos.

A. Riesgo Inherente (RI)

Se determina multiplicando la Probabilidad ($P$) por el Impacto Consolidado (I), ambos medidos en escalas paramétricas de 1 a 5.

RI = P \times I

El impacto no puede ser una variable única; debe desagregarse de forma multidimensional evaluando cuatro vectores críticos:

- Impacto Legal (IL): Gravedad de las sanciones, multas o el riesgo inminente de la pérdida de la licencia de funcionamiento o procesos de extinción de dominio.

- Impacto Operacional (IO): Nivel de interrupción del servicio o de la operación (desde fallas leves hasta la parálisis total de la empresa por más de 3 días).

- Impacto Reputacional (IR): Grado de difusión de la afectación (ámbito interno, local, nacional o internacional) y su daño a las relaciones comerciales estratégicas.

- Impacto por Contagio (IC): La posibilidad de sufrir afectaciones por la acción o el perfil de una contraparte vinculada.

B. El Mapa de Calor del Riesgo Inherente

El cruce de estas variables genera un cuadrante de criticidad técnica:

| Probabilidad \ Impacto | 1 (Insignificante) | 2 (Leve) | 3 (Moderado) | 4 (Crítico) | 5 (Catastrófico) |

| 5 (Casi Seguro) | 5 (Aceptable) | 10 (Moderado) | 15 (Crítico) | 20 (Catastrófico) | 25 (Catastrófico) |

| 4 (Probable) | 4 (Aceptable) | 8 (Significativo) | 12 (Moderado) | 16 (Crítico) | 20 (Catastrófico) |

| 3 (Posible) | 3 (Aceptable) | 6 (Significativo) | 9 (Significativo) | 12 (Moderado) | 15 (Crítico) |

| 2 (Raro) | 2 (Aceptable) | 4 (Aceptable) | 6 (Significativo) | 8 (Significativo) | 10 (Moderado) |

| 1 (Improbable) | 1 (Aceptable) | 2 (Aceptable) | 3 (Aceptable) | 4 (Aceptable) | 5 (Aceptable) |

3. Criterios de Control: Calificando la Efectividad Teórica

No todos los controles tienen el mismo peso. Para evitar la falsa sensación de seguridad (riesgo subvalorado), SARLAFT 2.0 tasa el Valor del Control en una escala de 0 a 5 analizando tres características de su diseño estructural:

- Naturaleza: Los controles Preventivos (actúan sobre la causa raíz antes de que ocurra el evento) son técnicamente superiores a los Detectivos (identifican la desviación ex-post) y a los Correctivos.

- Automatización: Los procesos Automáticos (sistemas informatizados integrados que corren en tiempo real) minimizan el error humano frente a los Semiautomáticos o Manuales.

- Frecuencia: Un control Permanente (aplicado a cada transacción u operación sin excepción) mitiga con mayor fuerza que un control Periódico o uno Ocasional.

💡 La Regla de Oro del Diseño: Un control cuya naturaleza es Preventiva, con ejecución Automática y frecuencia Permanente obtiene de forma inmediata la clasificación de ÓPTIMO (Valor: 5). Por el contrario, un control Detectivo, Manual y Ocasional se pondera como DEFICIENTE (Valor: 1).

4. Riesgo Residual: La Exposición Real Remanente

Una vez calificado el control, la matriz debe procesar el Riesgo Residual ($RR$), que representa la vulnerabilidad real a la que la empresa sigue expuesta. La fórmula matemática para indexar esta mitigación es:

RR = \left(\frac{\text{Probabilidad del Riesgo Inherente}}{\text{Valor del Control}}\right) \times \text{Impacto del Riesgo Inherente}

El resultado del RR define las Medidas Razonables de Control y el nivel de aceptación por parte del Oficial de Cumplimiento y la Junta Directiva:

- Rango 1 a 5 (Aceptable): Control suficiente. Requiere monitoreo preventivo rutinario.

- Rango 6 a 9 (Significativo): Control parcialmente adecuado. Se debe programar una revisión de su diseño a mediano plazo.

- Rango 10 a 12 (Moderado): Control deficiente. Brechas de seguridad detectadas; requiere reforzamiento estructural a corto plazo.

- Rango 13 a 25 (Crítico / Catastrófico): Control muy insuficiente o inexistente. Exposición corporativa extrema. Se requiere intervención urgente, rediseño inmediato del proceso o la congelación/reporte de la operación a las autoridades correspondientes (como la UIAF).

5. El Tablero de Mando: Monitoreo Vivo mediante KPIs

Un sistema de administración de riesgos que no se evalúa periódicamente se convierte en letra muerta. El Oficial de Cumplimiento moderno debe implementar un cuadro de mando sustentado en tres tipos de indicadores cuantitativos, comparando el desempeño entre periodos de ejecución (Trimestre, Semestre o Año):

- KPI de Oportunidad: Mide si el control se ejecutó en la fase procedimental correcta. Ejemplo: Garantizar que el cruce en listas restrictivas (v.g., OFAC, ONU, Clinton) de una nueva contraparte se realice el 100% de las veces antes de la firma del contrato, nunca de forma posterior.

- KPI de Efectividad: Audita si el control realmente cumplió su función de contener, alertar o detectar transacciones inusuales sobre una muestra aleatoria de operaciones ejecutadas.

- KPI de Eficiencia: Evalúa la optimización de los recursos (presupuestos informáticos, licencias de software, horas hombre) asignados al área de cumplimiento para garantizar que el sistema sea sostenible sin estrangular la agilidad comercial de la organización.

La implementación avanzada de la Matriz SARLAFT 2.0 bajo el Enfoque Basado en Riesgo transforma el cumplimiento normativo en una ventaja competitiva de alto nivel. Al automatizar la identificación de contrapartes, parametrizar los impactos multidimensionales e implementar tableros de control vivos, las empresas no solo blindan su responsabilidad legal frente a los entes de control, sino que optimizan su toma de decisiones estratégicas, protegiendo el activo más valioso de cualquier corporación: su reputación.

Autor

soportevirtualpjf@gmail.com

Entradas relacionadas

Responsabilidad Penal en Seguridad Privada: Cuando el Accidente Laboral Trasciende al Delito

En Colombia, la gestión de la Seguridad y Salud en el Trabajo (SST) suele abordarse desde una perspectiva netamente administrativa o económica,...

Leer todo

El Impacto del Decreto 0581 de 2026 en la Seguridad Privada: Blindaje Legal frente a la Tercerización Laboral Ilegal

El panorama normativo laboral en Colombia ha dado un giro crítico con la expedición del Decreto 0581 del 5 de junio de...

Leer todo

Garantías del Debido Proceso Disciplinario en Seguridad Privada: Adaptación Obligatoria a la Circular 0048 de 2026

El sector de la seguridad privada en Colombia enfrenta un desafío normativo inmediato ante la reciente Circular 0048 del 22 de mayo...

Leer todo

PTEE en la Seguridad Privada: Blindaje Estratégico contra el Riesgo de Corrupción y Soborno

En el entorno corporativo actual de Colombia, la transparencia ha dejado de ser un valor intangible para convertirse en un requisito operativo...

Leer todo